net_delta 選擇權部位策略(多指標版)¶

性質說明

本頁記錄的是一套研究/回測策略(out-of-sample 模擬),非投資建議、也非實單對帳績效。所有點數皆為台指(TX)點數,換算金額需自行乘上契約點值。後續驗證顯示此策略並無顯著 edge,本頁僅作為研究/回測案例保留,請勿視為可用策略。

1. 核心直覺¶

每天所有 TXO 選擇權的淨 Delta 部位(call 與 put 的 delta × 未平倉量 加總)反映了整體市場的方向性押注:

net_delta_exp > 0→ 市場偏多(call-heavy)net_delta_exp < 0→ 市場偏空(put-heavy)

當淨 Delta 明顯偏離近期常態(布林通道突破)時,視為方向性力量轉強,順勢在台指期當沖一日;再用 GEX(造市商 gamma 暴露)與外資期貨未平倉等指標對齊確認,過濾掉方向不一致的雜訊。

2. 訊號來源¶

資料鏈(皆 TAIFEX/FinMind 公開資料,不需券商 API):

fetch_txf.py EOD TXF 期貨日資料 → txf_daily.parquet

fetch_taifex.py EOD TXO 選擇權日資料 → txo_daily.parquet

│

▼

compute_option_greeks.py Black-Scholes delta / gamma / iv → option_greeks_daily.parquet

│ (標的=TXF 近月收盤;到期=月選當月第三個週三、週選第 n 個週三;無風險利率固定 1%)

▼

compute_market_signals.py → signal_daily.parquet(每日一行)

signal_daily.parquet 的主要欄位:

| 類別 | 欄位 | 意義 |

|---|---|---|

| 淨 Delta | net_delta_exp call_delta_exp put_delta_exp |

全市場方向性押注(Σ delta×OI) |

| GEX | total_gex max_gex_strike min_gex_strike |

造市商 gamma 暴露總量與上下 gamma wall |

| Vol skew | atm_iv skew_25d put_call_iv_ratio |

近月 ATM IV、25Δ 偏斜(put−call)、IV 比 |

3. 進場規則(主策略 rank17)¶

參數來自 2024-12-31 以前樣本內(IS)grid search 的 rank=17(0=第一名),OOS 不重新最佳化:

| 參數 | 值 | 說明 |

|---|---|---|

band_type |

bollinger | 對 net_delta_exp 套布林通道 |

window |

15 | 通道回看天數 |

k |

1.1 | 通道寬度(標準差倍數) |

direction |

follow | 突破上軌做多、跌破下軌做空(順勢) |

filter |

both_align | 需與輔助指標(外資期貨 OI/現貨)方向一致才進場 |

spot_window |

3 | 現貨確認視窗 |

執行:T 日收盤產生訊號 → T+1 開盤進場、T+1 收盤出場(持有 1 日);來回成本 2 點。

4. 主/備援自動切換¶

decide_net_delta_active_strategy.py 每日判斷下一期要用主策略或備援:

- 主策略=rank17(bollinger);備援=rank1(keltner 通道版,其餘參數相同)。

- 切換條件(任一成立即切備援):主策略近 12 筆 PF < 0.8,或連續虧損 ≥ 4 筆。

- 切到備援後固定持續 8 個訊號(cooldown)再重新評估。

截至 2026-06-16 的判定:採用主策略(healthy),近 12 筆 PF ≈ 11.7、連虧 1 筆,未觸發切換。

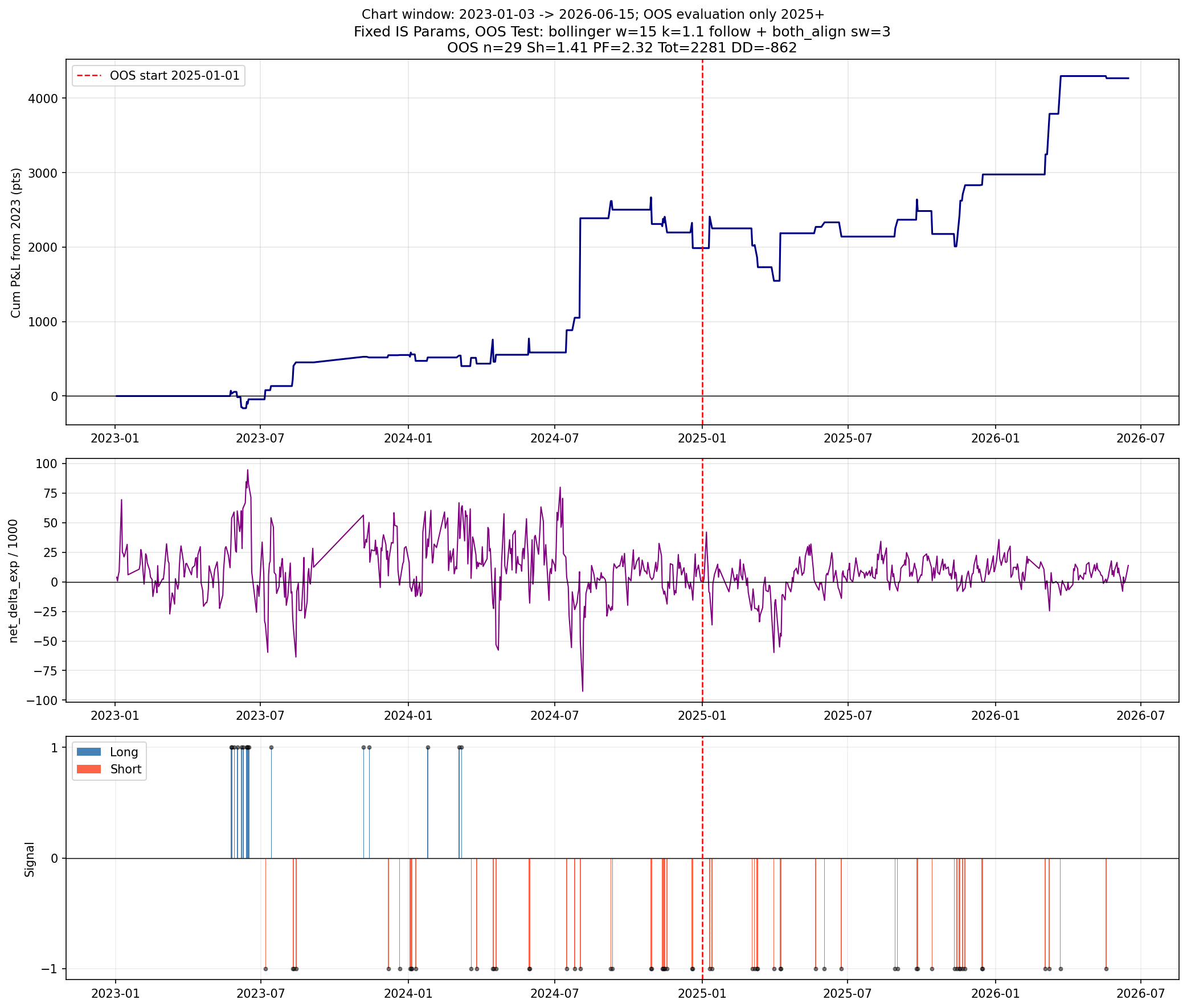

5. 績效(Out-of-sample)¶

OOS 評估區間 2025-01-02 → 2026-06-15:

| 指標 | 主策略 rank17 (bollinger) | 備援 rank1 (keltner) |

|---|---|---|

| 交易數 | 29 | 33 |

| 勝率 | 62.1% | 60.6% |

| 總點數 | +2281 | +2213 |

| 平均每筆 | +78.7 | +67.1 |

| Profit Factor | 2.32 | 2.23 |

| Sharpe | 1.42 | 1.39 |

| Max DD | -862 | -777 |

| Calmar | 1.83 | 1.97 |

| 最大連虧 | 3 | 3 |

分年(rank17):2025 +989 點(25 筆)、2026 YTD +1292 點(4 筆)。 樣本內參考(rank17,2023-01-03 → 2024-12-31):47 筆、勝率 59.6%、+1986 點、PF 1.89、Sharpe 0.93。

6. 注意事項¶

- 低頻:OOS 約 1.5 年只有 ~29 筆交易;單筆樣本少,績效指標的信賴區間要保守看。

- 點數非金額:pnl 單位為 TX 指數點,未含稅費以外的滑價假設(只扣 2 點來回成本)。

- 回測非實單:上述為 OOS 模擬,未考慮實際成交、流動性與夜盤跳空執行風險。

- 資料相依:訊號依賴 TXO greeks,需每日更新 EOD 選擇權資料(見下節自動化)。

7. 自動化流程¶

已加入每日排程(Windows 工作排程器,任務名稱 Claude-NetDelta-Daily,平日 18:30):

schedule/fetch_netdelta_daily.ps1 用 10 天滾動視窗依序跑

fetch_txf → fetch_taifex → compute_option_greeks → compute_market_signals → backtest OOS(rank17, rank1) → decide,

跑完推一則 Discord 摘要(最新訊號日+主/備援決策+近 30 日觸發)。任何遲到或缺口隔日自動補上。

8. 檔案對照(D:\Claude\strategy)¶

| 用途 | 檔案 |

|---|---|

| 抓 EOD 期貨/選擇權 | fetch_txf.py、fetch_taifex.py |

| 計算 greeks | compute_option_greeks.py |

| 計算訊號 | compute_market_signals.py |

| OOS 回測 | backtest_net_delta_multi_indicator_oos.py --rank 17 / --rank 1 |

| 主/備援決策 | decide_net_delta_active_strategy.py |

| 每日排程 | schedule/fetch_netdelta_daily.ps1 |